El lunes 14 de abril de 2025 fue el primer día sin cepo y el dólar oficial abrió la jornada a $ 1.250. Durante el día bajó a $ 1.190 para cerrar finlmente en $ 1.230. Ayer martes 15 de abril de 2025 se mantuvo en $ 1.230.

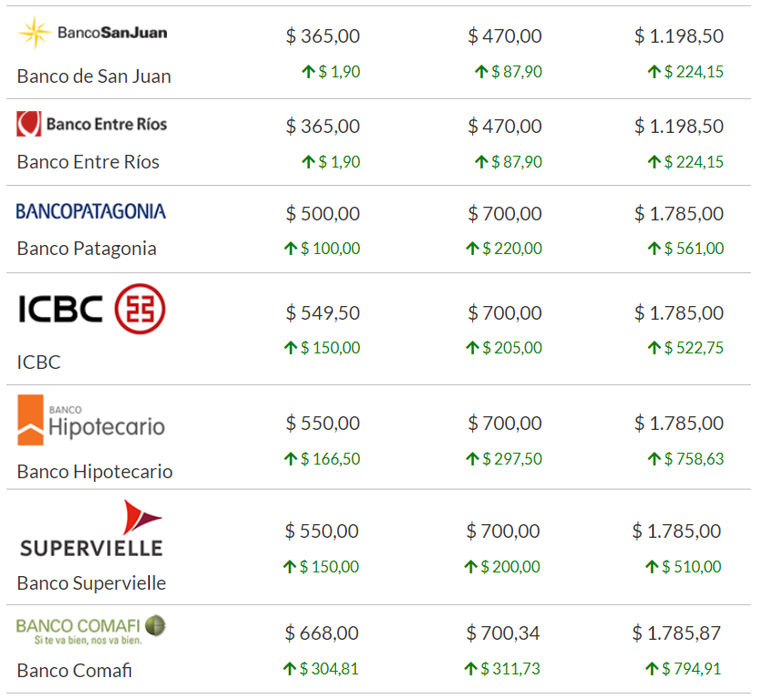

Hoy miércoles 16 de abril de 2025 el dólar oficial (Dólar Banco Nación) cerró a $ 1.160. En la siguiente imagen se puede observar cómo cerraron los otros tipos de dólar:

El dólar mayorista cerró a $1.135, es decir $ 57 arriba del cierre del día viernes 11 de abril de 2025 (último día con cepo cambiario). Es decir que la devaluación al día de hoy fue de 5,3%.

Por otro lado, durante esta corta semana el dólar blue también presentó una baja importante del 9% respecto del día viernes (cuando cerró a $ 1.375), ya que hoy finalizó a $1.250 ($ 125 pesos menos que el viernes).

El Presidente Javier Milei escribió en un posteo en X:“No se va a intervenir hasta que toque el piso de la banda. Esto es, hasta $1000 no se compra”.

Habrá que ver cómo sigue esta película…

Más info sobre Precio Dólar