Ahora que se va flexibilizando cada vez más la posibilidad de viajar al exterior, es necesario conocer bien cómo se hace para retirar dinero desde un cajero del exterior del país. ¿Qué se necesita? ¿Cuáles son los costos? ¿Se extraen dólares o la moneda oficial del país? Toda la información en esta nota.

¿Qué se necesita para realizar extracciones en cajeros automáticos en el exterior del país?

Para extraer dinero en un cajero del exterior del país una persona debe tener:

- Una caja de ahorro en dólares (la cual deberás tener seleccionada como preferida).

- Dólares depositados en esa caja de ahorro en dólares (es decir fondos disponibles suficientes para poder realizar la extracción solicitada).

- Número de PIN (que es el mismo que se utiliza en Argentina).

- La tarjeta de débito no debe estar vencida.

- La red de cajeros a utilizar en el exterior debes ser igual a la de tu banco en Argentina o redes asociadas.

¿Qué tipo de moneda entregan los cajeros automáticos del exterior?

En el exterior se extrae la moneda del país donde te encuentres (en algunos países también permiten extraer dólares además de la moneda local -por ejemplo Costa Rica-).

El débito se realiza en dólares del saldo de tu caja de ahorro en dólares, por el valor equivalente a la moneda del país que extrajiste. Las extracciones en el exterior sobre tus cuentas en dólares no se encuentran alcanzadas por el Impuesto PAIS del 30%, ni por la retención del 35% por ganancias y bienes personales.

¿Cuáles son los costos y comisiones por extracciones en cajeros del exterior?

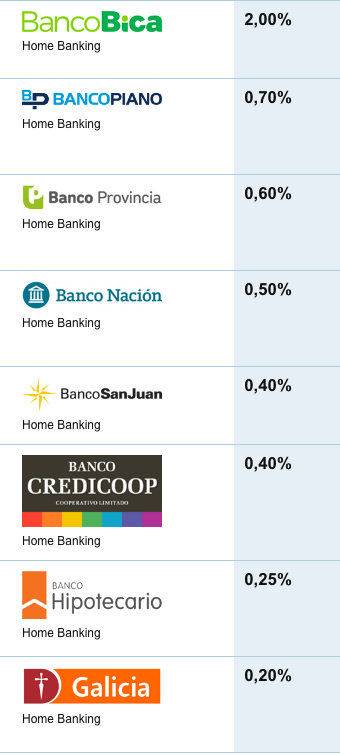

A continuación, se presenta un ranking de las comisiones que cobran las entidades financieras por el uso de los cajeros automáticos en el exterior. El ranking comparativo de comisiones está ordenado en orden ascendente por la columna «Comisión expresada en pesos», es decir las primeras entidades que aparecen son las más baratas o las que cobran menos. Todas las comisiones informadas incluyen IVA.

| Nro. | Entidad | Comisión | Moneda | Tipo de cambio | Comisión expresada en pesos |

|---|---|---|---|---|---|

| 1 | Banco Galicia | 180,00 | pesos | 180,00 | |

| 2 | BBVA | 211,75 | pesos | 211,75 | |

| 3 | Banco Santander | 252,49 | pesos | 252,49 | |

| 4 | Banco Credicoop | 4,50 | dólares | 105 | 472,50 |

| 5 | Banco Nación | 4,84 | dólares | 105 | 508,20 |

| 6 | Brubank | 6,05 | dólares | 105 | 635,25 |

| 7 | Banco Provincia Bs. As. | 8,00 | dólares | 105 | 840,00 |

| 8 | Transatlántica Compañía Financiera | 10,00 | dólares | 105 | 1050,00 |

| 9 | Banco Macro | 14,88 | dólares | 105 | 1562,40 |

| 10 | Banco Hipotecario | 16,34 | dólares | 105 | 1715,70 |

La entidad más barata es Banco Galicia $ 180 por cada uso del cajero mientras que la más cara es el Banco Hipotecario que cobra $ 1.715,70 por el uso del cajero en el exterior (9,53 veces más caro que el Banco Galicia).

Tal como pude observarse algunas entidades financieras cobran la comisión en pesos y otras en dólares. Para ser más específicos 3 de las 10 entidades (Banco Galicia, BBVA y Banco Santander) cobran las comisiones en pesos. No obstante, la mayoría de las entidades (7 de las 10) cobran las comisiones por el uso de cajeros en el exterior en dólares estadounidenses.

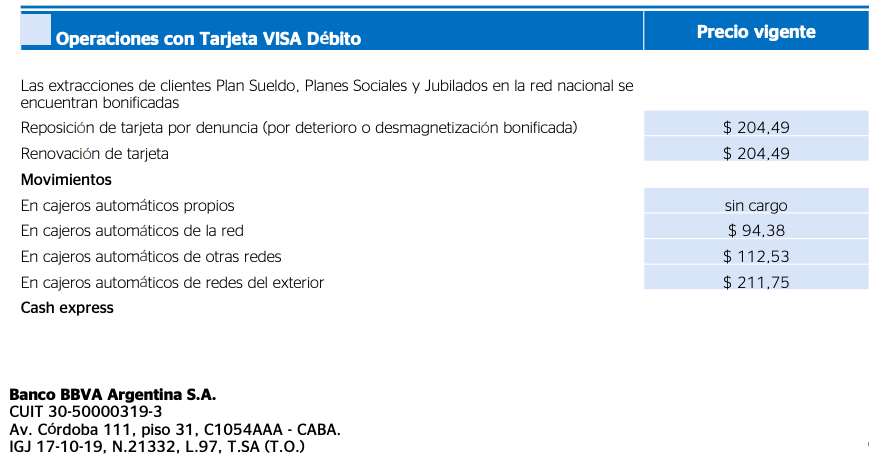

Seguidamente podemos ver la «Tabla de comisiones» del BBVA donde se puede verificar que la comisión vigente a partir del 1 de octubre de 2021 para los movimientos en cajeros automáticos del exterior se expresa en pesos por $211,75, monto que coincide con el ranking comparativo de más arriba.

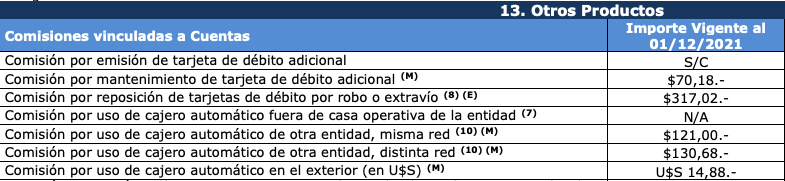

Por otro lado, en el «Tarifario completo de comisiones y cargos en servicios y productos financieros» de Banco Macro se puede observar que la comisión por el uso de cajero automático en el exterior» se expresa en dólares estadounidense por U$S 14,88, cifra que también coincide con el ranking comparativo de más arriba.

¿Es posible extraer dólares por cajero en Argentina?

Efectivamente, es posible hacer una extracción de dólares por cajero automático en algunos cajeros del país.