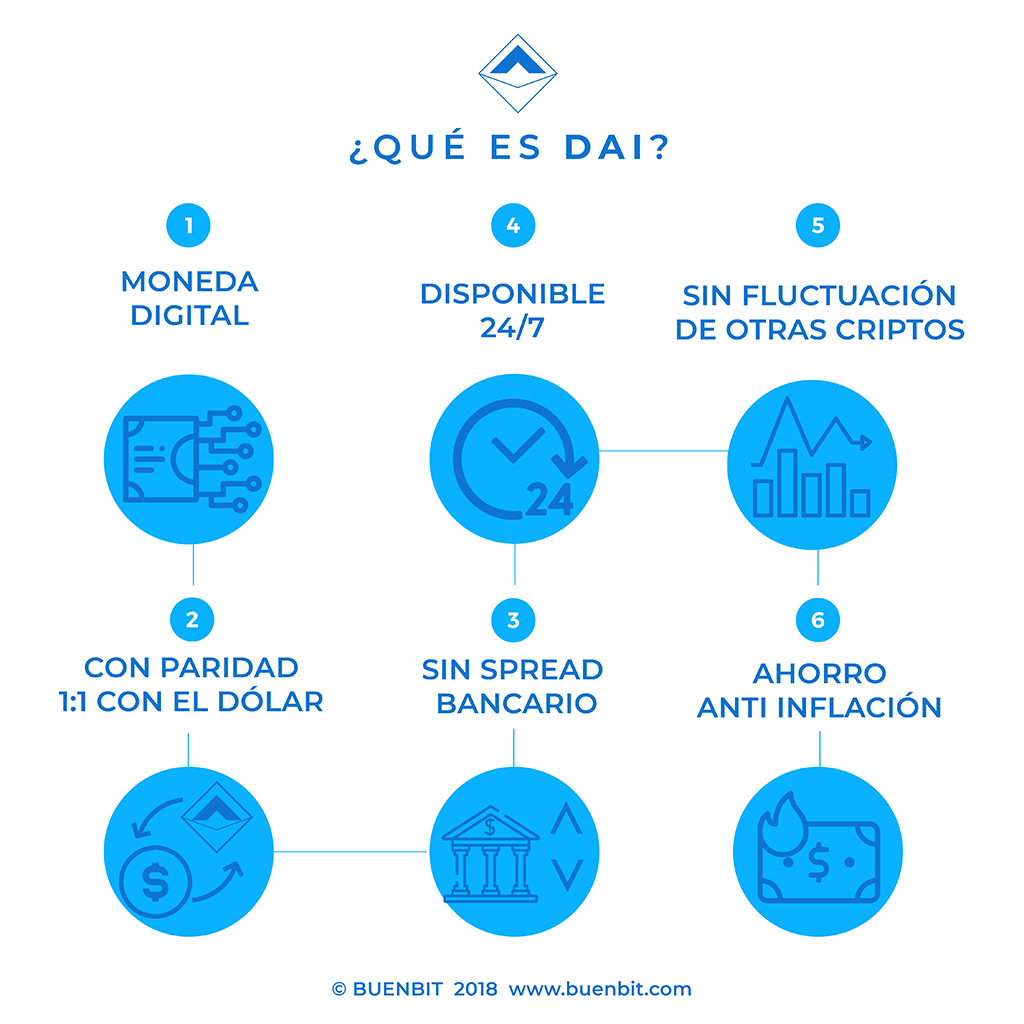

La cantidad de la stablecoin DAI que se comercializaron durante todo 2019 creció por arriba del 1.000 %. DAI es una stablecoin que mantiene su valor frente al dólar estadounidense, y así cada una de estas criptos vale US$ 1.

Una stablecoin, o moneda estable, es una criptomoneda diseñada para minimizar la volatilidad del precio en relación con algún activo o canasta de activos «estables». DAI, en este caso, se emite a través de una posición de deuda colateralizada (CDP, en inglés), gracias a un contrato inteligente desarrollado por MakerDAO, una organización autónoma descentralizada, por sus siglas en inglés. Cabe recordar que uno de los inversores principales de esta stablecoin es el fondo Andreessen Horowitz.

«En todo 2019, DAI se consolidó como la stablecoin de elección en Latinoamérica, donde su volumen de comercialización creció más de 1000 % en toda la región, siendo Argentina, Brasil, Colombia y México los principales países», señalaron desde DAI vía comunicado de prensa. Esta cripto llegó a la Argentina en agosto del año pasado.

Se espera, además, que durante este 2020, el ritmo de crecimiento se mantenga gracias a la introducción de DAI Savings Rate, una nueva opción para que DAI genere interés. Esto, desde ya, generaría un importante efecto en el mercado de las inversiones y las finanzas personas.

Una señal de la importancia de esta criptomoneda que nació en 2017 es su presencia en la última Feria de Electrónica de Consumo (CES, en inglés), que tuvo lugar a principios de enero 2020 en Las Vegas, Estados Unidos. El objetivo era claramente continuar educando sobre la descentralización de las finanzas y mantener un contacto directo con la comunidad tecnológica global que se da cita todos los años en el popular evento. Además, también dijeron presente importantes firmas dedicadas al desarrollo y el mantenimiento de billeteras virtuales y cajeros de monedas electrónicas, así como empresas de ciberseguridad. Todo esto estuvo inscripto dentro de la sección «Dinero Digital».

En el stand de MakerDAO, la fundación detrás de la cripto, pudieron verse muchas personas interesadas en las finanzas descentralizadas que esperan que DAI pueda convertirse en una solución definitiva como herramienta de ahorro, como forma de pago y como un activo que atraviese fronteras sin restricciones.

«Estamos aquí con el fin de abrir puertas a compañías a las que, de lo contrario, tendríamos que esforzarnos mucho para acceder», explicó el director de Desarrollo de Negocios, Gregory DiPrisco, a través de un comunicado. En tanto su director de Operaciones, Steve Becker, señaló que «con la descentralización, las personas tienen soberanía sobre su propio dinero. Esto significa que, si el banco falla, el dinero aún se mantiene bastante seguro». De cualquier manera, reconoció que «todo esto es muy nuevo y que va a llevar tiempo», pero que, a la vez, están seguros de que «la descentralización no solo es el futuro, sino una forma de democratizar las finanzas»

A la fecha, se estima que existen 120 millones de DAI en todo el mundo, garantizadas por US$ 450 millones en criptos. Esto quiere decir que por cada DAI hay US$ 3,75 de respaldo. El valor de la DAI se autorregula: cuando una unidad de esta stablecoin vale más que US$ 1, los tenedores de ETH crearán más DAI para venderlas y sacar una diferencia. Y cuando la DAI baja de US$ 1, aquellos que hicieron la diferencia comprarán DAI a ese valor más bajo y llevarán la cotización nuevamente el precio de equilibrio.

Dicho todo esto, entonces, nos resta esperar a ver cómo las criptomonedas, las stablecoins y dentro de ellas en particular DAI se convierten poco a poco en el futuro del dinero.

Encontrá tus DAI en Buenbit.com